In diesem Eintrag geht es um ein etwas trockeneres, aber dennoch interessantes und wichtiges, Thema. Im unseren alltäglichen Leben besitzt das Geld eine Kernfunktion, deshalb ist eine Verständnis wie dieses System funktioniert auch sehr vorteilhaft.

Betrachtet diesen Blogeintrag mehr als eine Einführung, da über die Geschichte des Geldes, die Funktionen des Geldes, usw. ganze Bücherregale gefüllt werden können.

Geldmengenbegriffe – die verschiedenen Arten des Geldes und

die Zusammensetzung der Geldmengen

In modernen Volkswirtschaften wird zwischen zwei verschiedenen Arten des Geldes unterschieden1:

Zentralbankgeld

Geld das von der Zentralbank geschaffen wird (Notenbank).

Umfasst: Bargeld in Form von Banknoten und Münzen, sowie Guthaben bei der Zentralbank (auch genannt: Sichteinlagen).

Geschäftsbankengeld (Buch- und Giralgeld)

Geld das von Geschäftsbanken geschaffen wird in Form von Sichteinlagen der Nichtbanken (= private Haushalte und Organisationen (z. B. Vereine), Unternehmen (ohne Banken) und staatliche Institutionen). Verfügung über Guthaben dieser Art durch Abhebung (= Umwandlung zu Bargeld), Scheck oder Überweisung.

Das Bargeld und Buchgeld wird nochmals unterteilt, darauf werden wir später noch genauer darauf eingehen (siehe „Mehr zum Geldsystem“ und „Wie Geldschöpfung funktioniert“).

Insgesamt ist eine Geldmenge von 5.192,7 Milliarden Euro in der Europäischen Währungsunion im Umlauf (Stand 2011)1.

Bargeld (Münzen + Banknoten): 16,95% (880,1 Mrd)

Guthaben bei der EZB (öffentl. Haushalte und Einlagen von Banken): 11,99% (622,7 Mrd)

Zentralbankgeld (Geldbasis*): 28,94% (1.502,8 Mrd)

Der Rest des Geldes macht Geschäftsbankengeld mit 71,06% aus.

*Die Geldbasis ist die Gesamtheit der aktuellen Bestände an Zentralbankgeld und bildet die Grundlage der Geldschöpfung der Banken. Sie ist die Summe aus Bargeldumlauf (wozu auch die Kassenbestände der Kreditinstitute gehören) und das Sichtguthaben der Kreditinstitute bei der Zentralbank.

Begriffserklärung

Zentralbank: Die zentrale geldpolitische Institution einer Volkswirtschaft.

Sie ist verantwortlich für die Erreichung der geldpolitischen Ziele (vor allem der Preisniveaustabilität) und die Sicherstellung des Zahlungsverkehrs. Nur sie hat das Recht zur Ausgabe von Banknoten (Notenbank).

Geschäftsbanken: Auch Kreditinstitute (KI) genannt.

Diese Art der Banken sind Unternehmen, die Bankengeschäfte betreiben (d.h. Annahme von Geldern als Einlage, Kreditgewährung, Verwaltung von Wertpapieren, Abwicklung des bargeldlosen Zahlungsverkehrs, usw.).

I. Zum Eurosystem

Da unser Bankensystem im Eurosystem verankert ist, müssen wir erst verstehen wie dieses aufgebaut ist und funktioniert.

| Die Europäische Zentralbank (EZB) (Quelle: https://www.ecb.europa.eu/euro/intro/issuance/html/index.de.html) |

| Theoretisch sind die nationalen Zentralbanken und die EZB dazu berechtigt, Euro-Banknoten auszugeben. In der Praxis führt die EZB aber keine Bargeldgeschäfte durch da sie weder eine eigene Kasse hat noch Bargeldgeschäfte macht, für die Ausgabe von Euro-Banknoten sind die Zentralbanken der einzelnen Länder des Euroraums verantwortlich sowie wenn welche aus dem Verkehr gezogen werden. Die EZB überwacht die Tätigkeiten der nationalen Zentralbanken. Eine weitere Aufgabe der nationalen Zentralbanken ist die Funktionsfähigkeit ihres nationalen Geldverteilungssystem sicherzustellen, die EZB kann diese Aufgabe nicht warnehmen da sie weder die entsprechenden Funktionen noch die technischen Abteilungen (z. B. Verteilungs- und Banknotenbearbeitungsstellen oder Tresore) hat. Aus der Satzung des Europäischen Systems der Zentralbanken (ESZB) und der Europäischen Zentralbank (EZB) bezüglich Bankoten (Artikel 16): „Nach Artikel 106 Absatz 1 dieses Vertrags hat der EZB-Rat das ausschließliche Recht, die Ausgabe von Banknoten innerhalb der Gemeinschaft zu genehmigen. Die EZB und die nationalen Zentralbanken sind zur Ausgabe von Banknoten berechtigt. Die von der EZB und den nationalen Zentralbanken ausgegebenen Banknoten sind die einzigen Banknoten, die in der Gemeinschaft als gesetzliches Zahlungsmittel gelten. Die EZB berücksichtigt so weit wie möglich die Gepflogenheiten bei der Ausgabe und der Gestaltung von Banknoten.“ (S. 14) Die Unabhängigkeit der EZB, der nationalen Zentralbanken und deren Beschlussorgane ist ein wichtiger Bestandteil der Europäischen Währungsunion. Das regelt Artikel 7: „Nach Artikel 108 dieses Vertrags darf bei der Wahrnehmung der ihnen durch diesen Vertrag und diese Satzung übertragenen Befugnisse, Aufgaben und Pflichten weder die EZB noch eine nationale Zentralbank noch ein Mitglied ihrer Beschlussorgane Weisungen von Organen oder Einrichtungen der Gemeinschaft, Regierungen der Mitgliedstaaten oder anderen Stellen einholen oder entgegennehmen. Die Organe und Einrichtungen der Gemeinschaft sowie die Regierungen der Mitgliedstaaten verpflichten sich, diesen Grundsatz zu beachten und nicht zu versuchen, die Mitglieder der Beschlussorgane der EZB oder der nationalen Zentralbanken bei der Wahrnehmung ihrer Aufgaben zu beeinflussen.“ (S. 8-9) (Quelle: Satzung des ESZB und EZB Geschäftsordnung, 2004, 54 Seiten, PDF-Datei: https://www.ecb.europa.eu/pub/pdf/other/ecbinstitutionalprovisions2004de.pdf?1ea0df766ef46382c09cb700f0406529). |

Doch das Eurosystem ist nicht nur institutionell unabhängig, sondern auch funktionell (in Bezug auf der Methode wie sie ihre Aufgabe erfüllen möchte), finanziell (hat ihren eigenen Haushalt und bestimmt selber über den Einsatz ihrer Mittel) und personell (keine zweite Amtszeit für Mitglieder des Direktoriums, Amtsenthebung nur aus schwerwiegenden Gründen und Wahl auf eine lange Zeit (EZB-Präsident 8 Jahre und Präsidenten der Nationalen Zentralbanken mindestens 5 Jahre).

Eine weitere rechtliche Grundlage für die gemeinsame Geldpolitik ist der Vertrag über die Arbeitsweise der Europäischen Union.

| Vertrag über die Arbeitsweise der Europäischen Union (Auszug) Titel VIII, Kapitel 2 (Die Währungspolitik), Artikel 127 (Quelle: https://dejure.org/gesetze/AEUV) |

| (1) Das vorrangige Ziel des Europäischen Systems der Zentralbanken (im Folgenden „ESZB“) ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union beizutragen. Das ESZB handelt im Einklang mit dem Grundsatz einer offenen Marktwirtschaft mit freiem Wettbewerb, wodurch ein effizienter Einsatz der Ressourcen gefördert wird, und hält sich dabei an die in Artikel 119 genannten Grundsätze. (2) Die grundlegenden Aufgaben des ESZB bestehen darin, – die Geldpolitik der Union festzulegen und auszuführen, – Devisengeschäfte im Einklang mit Artikel 219 durchzuführen, – die offiziellen Währungsreserven der Mitgliedstaaten zu halten und zu verwalten, – das reibungslose Funktionieren der Zahlungssysteme zu fördern. (3) Absatz 2 dritter Gedankenstrich berührt nicht die Haltung und Verwaltung von Arbeitsguthaben in Fremdwährungen durch die Regierungen der Mitgliedstaaten. (4) Die Europäische Zentralbank wird gehört – zu allen Vorschlägen für Rechtsakte der Union im Zuständigkeitsbereich der Europäischen Zentralbank, – von den nationalen Behörden zu allen Entwürfen für Rechtsvorschriften im Zuständigkeitsbereich der Europäischen Zentralbank, und zwar innerhalb der Grenzen und unter den Bedingungen, die der Rat nach dem Verfahren des Artikels 129 Absatz 4 festlegt. Die Europäische Zentralbank kann gegenüber den zuständigen Organen, Einrichtungen oder sonstigen Stellen der Union und gegenüber den nationalen Behörden Stellungnahmen zu in ihren Zuständigkeitsbereich fallenden Fragen abgeben. (5) Das ESZB trägt zur reibungslosen Durchführung der von den zuständigen Behörden auf dem Gebiet der Aufsicht über die Kreditinstitute und der Stabilität des Finanzsystems ergriffenen Maßnahmen bei. (6) Der Rat kann einstimmig durch Verordnungen gemäß einem besonderen Gesetzgebungsverfahren und nach Anhörung des Europäischen Parlaments und der Europäischen Zentralbank besondere Aufgaben im Zusammenhang mit der Aufsicht über Kreditinstitute und sonstige Finanzinstitute mit Ausnahme von Versicherungsunternehmen der Europäischen Zentralbank übertragen. |

Die EZB sowie die ESZB wurden gemäß der Satzung am 1. Juni 1998 geschaffen, dabei ist die EZB das Kernstück des Eurosystems und der ESZB. Die Zentralbanken und die EZB nehmen die ihnen übertragenen Aufgaben gemeinsam war. Zudem besitzt die EZB Rechtspersönlichkeit im Sinne des Völkerrechts.

Völkerrechtssubjekt: „Bei einem Völkerrechtssubjekt handelt es sich um ein Rechtssubjekt im Völkerrecht. Genauer gesagt um einen Träger völkerrechtlicher Rechte und Pflichten, wobei der Umfang dieser Rechte und Pflichten für die verschiedenen Völkerrechtssubjekte unterschiedlich groß ausfällt. Zudem gibt es keine übergeordnete völkerrechtliche Autorität.“

Das Völkerrecht regelt das Verhalten des Völkerrechtssubjekts und in der Regel sind es souveräne Staaten; internationale Organisationen können ebenso dem unterliegen.

Hierzu zählt auch die Europäische Union die seit dem 19. Februar 2008, als der Vertrag von Lissabon vom Europäischen Parlament angenommen wurde, eine eigene Rechts-persönlichkeit wurde. Am 1. Dezember 2009 trat sie in Kraft nachdem alle

27 Mitgliedsstaaten ihn ratifiziert haben.

Mit der Ausnahme des Heiligen Stuhls kann eine natürliche Person nicht als Völkerrechtssubjekt gelten.

(Den Volltext des Vertrags von Lissabon könnt Ihr hier nachlesen, er ist in verschiedenen Sprachen zugänglich: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:12007L/TXT)

Etwas veraltet, da Großbritannien nicht mehr EU-Mitglied ist (Quelle: Europäische Integrationszentrum Rostock)

Zu den Aufgaben und Aufbau des Eurosystems

Nun da wir das Fundament dieses Systems kennen wenden wir uns dessen Aufgaben und Aufbau zu. Ersteres wurde schon erwähnt in dem Auszug von dem Vertrag über die Arbeitsweise der Europäischen Union, hier nochmal ihre Aufgaben:

- Sicherung der Preisniveaustabilität

Angestrebt wird eine Preissteigerungsrate unter, aber nahe bei 2 % im Vergleich zum Vorjahr. Formuliert wurde sie im Jahr 2003 wegen den Ungenauigkeiten bei der Berechnung des Preisindex; um bei sehr niedriegen Inflationsraten der auftretenden Deflationsrisiko entgegenzuwirken, und um die unterschiedlich hohe Inflationsrate in den Mitgliedsstaaten zu berücksichtigen. - Unterstützung der Wirtschaftspolitik der EU insofern das Ziel der Preisniveaustabilität nicht beeinträchtigt wird

- Geldpolitik (wozu auch die Preisniveaustabiliät zählt): wegen unvollständigen Kenntnissen und Wirkungsverzögerungen (time lags) lassen sich geldpolitische Maßnahmen nicht direkt steuern. Stattdessen werden geldpolitische Strategien formuliert welche den gesamten Übetragungsprozess geldpolitischer Impulse umfasst.

D.h. von den Instrumenten zu den operativen Zielen, Zwischenziele und Endziele.

Instrumente: Mindestreservepolitik, Zins- oder Fazilitätenpolitik und Offenmarktpolitik.

Operative Ziele: Hierbei handelt es sich um ökonomische Variablen die die Notenbank mithilfe ihrer Instrumente kontrollieren kann und sollte (z. B. Tagesgeldsatz).

Zwischenziele: Idealerweise sind sie gut und kurzfristig beobachtbar und hängen gleichzeitig eng genug zusammen mit dem wirtschaftspolitischen Ziel.

Hierzu gehört die Geldmengensteuerung, die Liquiditätssteuerung und die Wechselkursbindung. Häufig nur noch als Indikatorvariablen interpretiert.

Endziele: Ziele die die Notenbank mittel- und langfristig erreichen soll.

„In den letzten Dekaden hat sich sowohl in der Theorie als auch in der Praxis die Überzeugung herausgebildet, dass die Notenbanken mithilfe ihres Instrumentariums letztlich nur Inflationsprozesse bekämpfen und folgerichtig nur das Ziel der Preisniveaustabilität anstreben kann.“ (Quelle: Wirtschaftslexikon)

Dies resultierte aus dem kurzfristigen Erfolg von der Verfolgung realwirtschaftlicher Ziele die im Gegenzug zu unstetiger Gedpolitik, Erhöhung der Unsicherheit auf den Märkten und nachhaltiger Gefährdung der Preisniveaustabilität geführt hat.

Mehr zur Geldpolitik beim Wirtschaftslexikon, Sektion 8. - Die offiziellen Währungsreserven zu halten und zu verwalten

- Gewährleistung eines reibungslosen Zahlungsverkehrs

Nun zum Aufbau des Eurosystems:

- EZB-Rat: Präsidenten der nationalen Zentralbanken + 6 Mitglieder des Direktoriums.

Dieses Organ trifft die Entscheidungen zur Erfüllung der Aufgaben des Eurosystems und legt in erster Linie die gemeinsame Geldpolitik fest. - Das Direktorium: Präsident und Vizepräsident der EZB + 4 weitere Mitglieder.

Verantwortlich für die Umsetzung der Beschlüsse des EZB-Rates und die Führung der laufenden Geschäfte der EZB. - Autonomie der Zentralbanken: Um zu verhindern dass die Regierungen der Mitgliedsländer Einfluss auf die Geldpolitik nehmen um sie für ihre eigenen Zwecke zu missbrauchen, sind sowohl die EZB als auch die nationalen Zentralbanken bei ihren Entscheidungen unabhängig von den Weisungen der Regierungen und sonstiger Träger der Wirtschaftspolitik auf nationaler und europäischer Ebene.

Neben der EZB-Präsidentin und dem Vizepräsident sind die anderen vier Mitglieder des Direktoriums Frank Elderson, Philip R. Lane, Fabio Panetta und Isabel Schnabel.

Schließlich noch zu den Amtszeiten des Direktorium: „Alle Direktoriumsmitglieder werden für acht Jahre ernannt. Ihre Amtszeit kann nicht verlängert werden. Bei der Ernennung der ersten Direktoriumsmitglieder der EZB im Jahr 1998 wurde allerdings eine Ausnahme von dieser Regel eingeräumt: Damit nicht alle Mitglieder im gleichen Jahr aus dem Dienst der EZB ausscheiden, wurden ihre Amtszeiten gestaffelt.“ (Quelle: Europäische Zentralbank)

Auswirkungen des Brexit auf das Eurosystem

Durch den Brexit hat sich in der Europäischen Union auch eine Umstrukturierung im Bankensystem ergeben, im Monatsbericht September 2022 der deutschen Bundesbank wird dies erläutert in „Die Ertragslage der deutschen Kreditinsitute im Jahr 2021“ auf S. 71:

Der Bericht ist 40 Seiten lang und in Form einer PDF-Datei hinterlegt, die anderen drei Berichte die es gibt:

- Negativzinsphase und Pandemie im Spiegel des Bank Lending Survey

(29 Seiten lang) - Produktivitätswirkungen der Reallokation im Unternehmenssektor während der

Coronavirus- Krise (19 Seiten lang) - Zur Rolle des Internationalen Währungsfonds bei der Krisenprävention und Krisen-

bewältigung (28 Seiten lang)

II. Mehr zum Geldsystem

Nun da wir über die Struktur, das Fundament und um die Verantwortlichkeiten wissen können wir uns dem Geld zuwidmen und wie das Geldsystem in unserem Raum funktioniert.

Wo wird das Geld hergestellt?

Die erste Frage ist sicherlich von Interesse für einige Leser und Leserinnen.

Die Banknoten die wir im alltäglichen Leben verwenden werden kommen selten von der Berliner Bundesdruckerei. Diese Aufgabe übernimmt das Unternehmen Giesecke & Devrient (G+D) mit Hauptsitz in München.

Gedruckt werden die Banknoten in Leipzig, bis 2015 hat die Produktion vorrangig in München stattgefunden. G+D stellt im Auftrag der nationalen Notenbanken Euroscheine her und ist eine von 16 europäischen Hochsicherheits-Banknotendruckereien.

(Bild Quelle: Wikipedia)

Das Verfahren des Banknotendrucks ist sehr aufwändig, vor allem die Sicherheitsvorkehrungen. So wird für das Banknotenpapier natürlich kein normales Papier verwendet, sondern spezielles aus reinem Baumwollfaserpapier. Das Wasserzeichen im Banknotenschein sowie die ins Papier eingebetteten Fäden müssen nicht eingearbeitet werden da sie bereits Bestandteil sind.

Nun da wir das Material und die Hochsicherheits-Druckerei haben, kommen wir zu dem Druckprozess der durchaus komplex ist.

Hierbei kommen verschiedene Druckplatten, speziell gemischte Farben und unterschiedliche Druckverfahren zum Einsatz. Zu den Druckverfahren gehören der Offset- und Stichtiefdruck, das Heißprägeverfahren für das Hologramm und der Siebdruck für die Smaragdzahl mit Farbwechsel.

Die durchschnittlichen Kosten für einen Euro-Scheins belaufen sich auf ca. 8 Cent. Mit dem Wert der Banknote steigen die Herstellungskosten, jedoch ist das Maximum 16 Cent und dies beanspruchte der inzwischen eingestellte 500-Euro-Schein.

Die Geschäftsbanken haben Konten bei der Zentralbank. Dort heben sie das Bargeld ab wenn sie es brauchen, falls sie jedoch kein Guthaben mehr bei der Zentralbank besitzen müssen sie einen Kredit aufnehmen der mit Wertpapieren als Sicherheit hinterlegt wird.

Auf den Kredit müssen dann auch Zinsen gezahlt werden. Den Betrag, den die Geschäftsbank durch den Kredit erhält, wird ihr auf ihrem Konto gutgeschrieben – dadurch schafft die Zentralbank Geld. Das neue Guthaben kann nun in Bargeld ausgezahlt werden.

„In dem Augenblick, in dem die Zentralbank das Bargeld an die Bank auszahlt, wird aus den Geldscheinen, die bis dahin nur bedrucktes Papier waren, Bargeld, das gesetzliche Zahlungsmittel. Dieses wird zu den Banken transportiert. Die Banken können es dann an ihre Kunden auszahlen.“ (Quelle: Bundesbank)

Euromünzen

Die Euro-Staaten sind verantwortlich für die Herausgabe von Euro-Münzen, in Deutschland ist dafür das Bundesfinanzministerium zuständig. Das Recht Münzen auszugeben nennt man „Münzregal“. Die Bundesbank kauft die vom Ministerium produzierte Münzen die dann in Umlauf gebracht werden. Durch den Verkauf erzielt der Staat einen Gewinn, da der Nennwert der Münzen größer als deren Herstellungskosten sind. „Letztlich kommen also ALLE Gewinne aus der Schaffung von Bargeld dem Staat zugute – und damit der Allgemeinheit.“

(Bundesbank).

| Münzhoheit (Weiterleitung von Münzregal) (Quelle: Gabler Wirtschaftslexikon) |

| Wie wir bereits gesehen haben, bestitz der Staat das Recht das Münzwesen zu regeln. Hinzu kommen noch die vier Rechte die die Münzhoheit umfasst, sie lauten wie folgt: „(1) Recht der Währung: Recht zur Festlegung von Form und Deckung des gesetzlichen Zahlungsmittels; (2) Recht des Münzfußes: Recht zur Festlegung von Größe und Einteilung des Wertmaßstabes (Nennwert); (3) Recht des Gepräges: Recht zur Festlegung der äußeren Kennzeichen des Zahlungsmittels; (4) Münzrecht (Münzumlauf): Recht zur Festlegung von Münzorganisation und Recht auf den Münzgewinn.“ Das „Gesetz über die Ausprägung von Scheidemünzen“ wurde am 8. Juli 1950 verabschiedet und im Bundesgesetzblatt Nr. 31 auf Seite 323 veröffentlicht. Hier nachzulesen (PDF, 1 Seite): https://dejure.org/BGBl/1950/BGBl._S._323 |

Falls Sie sich dafür interessieren wie die Rückseite von den verschiedenen Euro-Münzen aussehen, die Website Muenzen.eu hat dies bereitgestellt. Hier die heruntergeladene Version, auf der Website ist es möglich jede Einzelne zu vergrößern.

Die Jahreszahl bezieht sich auf den Zeitraum in dem sie geprägt wurde.

III. Noch drei Fakten zum Bargeldbanknotenumlauf

1. Wie viele Banknoten sind im Umlauf?

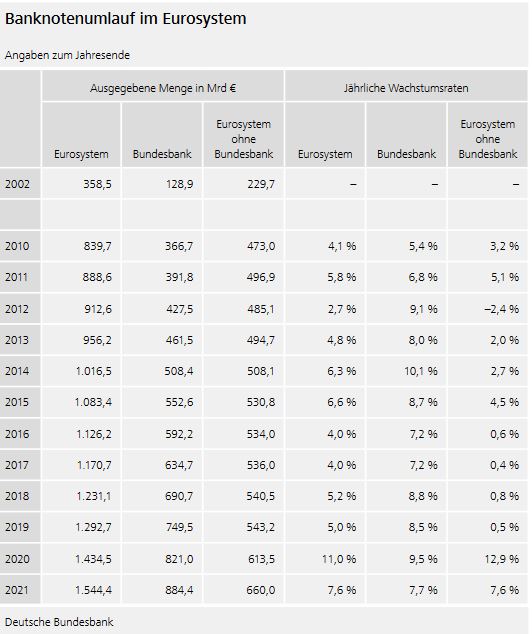

Die Erstausgabe des Euros fand im Jahr 2002 statt, in jenem Jahr wurden 385,5 Milliarden EUR im Umlauf gebracht. Seitdem ist die Geldmenge kontinuierlich gestiegen und liegt momentan bei 1.544,4 Milliarden EUR. Die deutsche Bundesbank ist der größte Bargeldemittent im Eurosystem, so stammen über die Hälfte der im Umlauf befindeten Banknoten von den Tresoren der deutschen Zentralbank.

Seit 2002 hat sich also die Menge um gut 400,62% erhöht!

2. Wie viele Euroscheine sind im Umlauf?

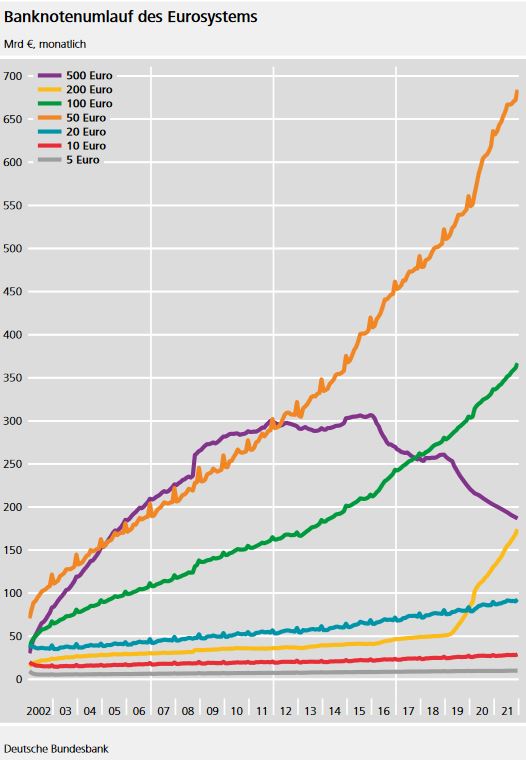

Im Alltag haben wir sie oft in der Hand: die Euroscheine. Vom 5-€-Schein bis zum selteneren 500-€-Schein, wobei Letzteres am 26. April 2019 eingestellt wurde.

Am häufigsten wird der 50-€-Schein im Alltag benutzt, vor allem in der Weihnachtszeit in der der Konsum ansteigt und oft mit Bargeld beglichen wird.

Bei alltäglichen Erledigungen kommen die 5-€-, 10-€- und 20-€-Scheine eher zum Einsatz.

Hingegen werden 100-€- und 200-€-Scheine bei hohen Barreserven vermehr benutzt.

| Pressemitteilung der Europäischen Zentralbank vom 4. Mai 2016 (Quelle: Bundesbank, PDF-Dokument, 1 Seite lang) |

| ● EZB beschließt, Herstellung und Ausgabe der 500-€-Banknote einzustellen ● Mit der Europa-Serie der Euro-Banknoten wird es keinen 500-€-Schein mehr geben ● 500-€-Banknote bleibt gesetzliches Zahlungsmittel und behält auf Dauer ihren Wert Der Rat der Europäischen Zentralbank (EZB) hat heute eine Überprüfung der Stückelungsstruktur der Europa-Serie abgeschlossen. Es wurde beschlossen, die Herstellung der 500-€-Banknote dauerhaft einzustellen und sie nicht in die Europa-Serie aufzunehmen. Damit hat der EZB-Rat Bedenken Rechnung getragen, dass diese Banknote illegalen Aktivitäten Vorschub leisten könnte. Die Ausgabe des 500-€-Scheins wird gegen Ende des Jahres 2018 mit der geplanten Einführung der 100-€- und 200-€-Banknoten der Europa-Serie eingestellt. Die anderen Stückelungen – von 5 € bis 200 € – werden beibehalten. Angesichts der internationalen Bedeutung des Euro und des großen Vertrauens in die Banknoten des Währungsraums bleibt der 500-€-Schein gesetzliches Zahlungsmittel und kann somit weiter als Zahlungsmittel und Wertspeicher verwendet werden. Das Eurosystem, das die EZB und die nationalen Zentralbanken des Euro-Währungsgebiets umfasst, wird Maßnahmen ergreifen, damit die verbleibenden Stückelungen in ausreichender Menge verfügbar sind. Wie die anderen Stückelungen der Euro-Banknoten wird der 500-€-Schein seinen Wert auf Dauer behalten: Er kann unbefristet bei den nationalen Zentralbanken des Eurosystems umgetauscht werden. |

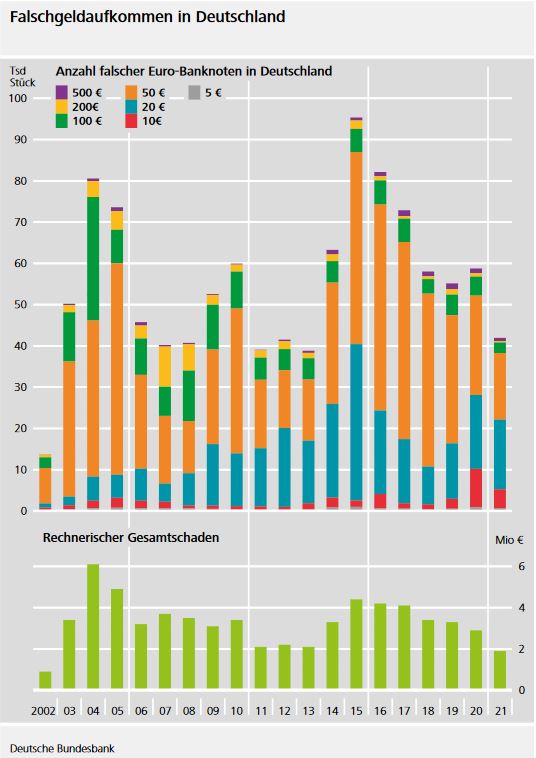

3. Wie steht es um Falschgeldprävention?

Die Falschgeldprävention ist auch eine Aufgabe der der Bundesbank. Besonders häufig davon betroffen ist der 50-€-Schein da er im Alltag sehr oft benutzt wird.

Im vorherigen Jahr sank das Falschgeldaufkommen und der meist gefälschte war der 20-€-Schein, zumindest waren die Fälschungen leicht zu erkennen da sie die Aufschriften „MovieMoney“, „Pop copy“ oder „Copy“ trugen. Das Risiko, mit Falschgeld in Berührung zu kommen ist, minimal. Wenn Sie dennoch mit Falschgeld in Berührung kommen sollten Sie es umgehend der Polizei melden, da der Erwerb und die Weitergabe unter Strafe stehen.

Im Jahr 2019 erfolgte die Erstausgabe der neuen 100-€- und 200-€-Scheine, diese neue Serie ist mit einer Smaragdzahl versehen die als Sicherheitsmerkmal geht.

Die Sparkasse erklärt auf ihrer Website wie Falschgeld zu erkennen ist:

https://www.sparkasse.de/unsere-loesungen/privatkunden/bezahlverfahren/bargeld/falschgeld-erkennen.html

Auf der Website wird der § 36 des Gesetz über die Deutsche Bundesbank genannt.

Ich habe sie hier als Auszug eingestellt:

| Auszug aus dem Gesetz über die Deutsche Bundesbank (BBankG) § 36 Anhalten von Falschgeld sowie unbefugt ausgegebener Geldzeichen (Quelle: buzer.de, Bundesrecht) |

| (1) Die Deutsche Bundesbank sowie die Stellen und deren Beschäftigte, die in Artikel 6 Absatz 1 der Verordnung (EG) Nr. 1338/2001 des Rates vom 28. Juni 2001 zur Festlegung von zum Schutz des Euro gegen Geldfälschung erforderlichen Maßnahmen (ABl. L 181 vom 4.7.2001, S. 6) in der jeweils geltenden Fassung genannt sind, sind verpflichtet, nachgemachte oder verfälschte Banknoten oder Münzen (Falschgeld), als Falschgeld verdächtige Banknoten oder Münzen sowie unbefugt ausgegebene Gegenstände im Sinne des § 35 unverzüglich anzuhalten. Dem Betroffenen ist eine Empfangsbescheinigung zu erteilen. (2) Falschgeld oder Gegenstände der in § 35 genannten Art sind von den Verpflichteten mit einem beigefügten Bericht unverzüglich der zuständigen Polizeibehörde zu übermitteln. (3) Als Falschgeld verdächtige Banknoten oder Münzen sind von den Verpflichteten mit einem beigefügten Bericht unverzüglich der Deutschen Bundesbank zu übermitteln. Stellt diese die Unechtheit der Banknoten oder Münzen fest, so übermittelt sie der zuständigen Polizeibehörde ein Gutachten und benachrichtigt die übermittelnde Stelle. (4) Ordnungswidrig handelt, wer vorsätzlich oder fahrlässig 1. entgegen Absatz 1 Satz 1 Falschgeld oder einen dort genannten Gegenstand nicht anhält, 2. entgegen Absatz 2 oder Absatz 3 Satz 1, jeweils auch in Verbindung mit einer Rechtsverordnung nach § 36a Satz 1, Falschgeld oder einen dort genannten Gegenstand nicht oder nicht rechtzeitig übermittelt, 3. entgegen § 37a Absatz 1 Satz 1 eine Auskunft nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig erteilt, 4. entgegen § 37a Absatz 2 Satz 2 eine dort genannte Maßnahme nicht duldet oder 5. einer vollziehbaren Anordnung nach § 37a Absatz 3 zuwiderhandelt. (4a) Ordnungswidrig handelt, wer entgegen Artikel 6 Absatz 1 der Verordnung (EG) Nr. 1338/2001 des Rates vom 28. Juni 2001 zur Festlegung von zum Schutz des Euro gegen Geldfälschung erforderlichen Maßnahmen (ABl. L 181 vom 4.7.2001, S. 6), die durch die Verordnung (EG) Nr. 44/2009 (ABl. L 17 vom 22.1.2009, S. 1) geändert worden ist, nicht sicherstellt, dass die dort genannten Euro-Banknoten und Euro-Münzen auf Echtheit geprüft werden, oder nicht dafür Sorge trägt, dass Fälschungen aufgedeckt werden. (5) Die Ordnungswidrigkeit kann mit einer Geldbuße bis zu einhunderttausend Euro geahndet werden. (6) Verwaltungsbehörde im Sinne des § 36 Abs. 1 Nr. 1 des Gesetzes über Ordnungswidrigkeiten ist die Deutsche Bundesbank. |

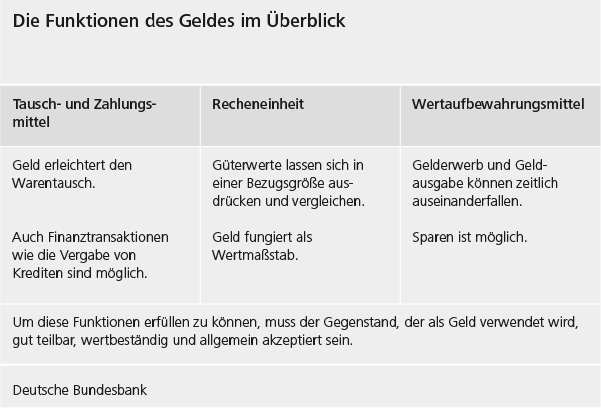

IV. Schließlich noch die Grundfunktionen des Geldes

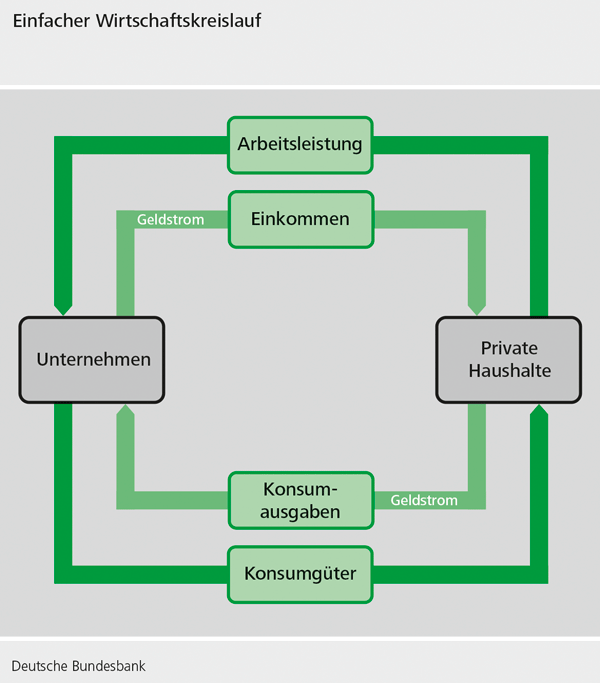

Die Grundfunktion des Geldes ist die einer „Zwischentauschware“, ohne ein Geldsystem gäbe es eine Tauschwirtschaft. Zuerst müssten Tauschbeziehungen aufgebaut werden, dann eine Person finden die genau das anbietet was man selbst sucht und gleichzeitig etwas haben was die Person selber sucht. Wenn niemand zum direkten Tausch gefunden wird, dann wären lange Tauschketten notwendig bis jeder hat was wer braucht.

Hinzu kommt die Austauschrelation (z. B. wie viele Getreide ist eine Ledertasche wert?).

In einer Geldwirtschaft tritt das Geld dazwischen: Ware wird gegen Geld und Geld gegen Ware getauscht. Mit dem Geld gibt es dann einen allgemeinen Maßstab (z. B. eine Ledertasche ist 200 € wert, ein Landwirt muss x kg seines Weizens verkaufen um die Ledertasche zu erwerben) in dem der Wert jedes Gutes ausgedrückt und leicht verglichen werden kann.

Der Landwirt verdient Geld mit seinem Unternehmen (Einkommen), als Privatperson kauft er dann die Ledertasche (Konsumausgaben). Er als Privatperson bietet seine Arbeitsleistung an, das Unternehmen produziert die Konsumgüter (Quelle: Deutsche Bundesbank)

Die folgenden Funktionen übernimmt das Geld:

„Ohne Geld müssten die einzelnen Tauschverhältnisse untereinander bestimmt werden: Eier in Äpfel, Eier in Salz, Salz in Nähgarn. Schon bei 100 Waren gibt es 4.950 Tauschverhältnisse (allgemein: n(n-1)/2 Austauschverhältnisse bei n Gütern). Mit Geld als Recheneinheit sind es nur noch 100 Preise.“ (Deutsche Bundesbank)

Mehr dazu, auch die Geschichte des Geldes:

https://www.geld-und-geldpolitik.de/funktionen-und-formen-des-geldes-kapitel-1.html

V. Wie Geldschöpfung funktioniert

Kommen wir zum vorletzten Teil: die Geldschöpfung im Bankensystem. Da wir nun wissen wie das Geld hergestellt wird und wer dafür zuständig ist, bleibt noch der Blick in den Geldschöpfungsprozess des Bankensystems.

Neben der Zentralbankgeldschöpfung gibt es die Giralgeldschöpfung, ersteres ist nur der Zentralbank erlaubt während letzteres erst klar wird wenn auf die sämtlichen Geschäftsbanken geachtet wird. Dabei müssen sie natürlich auch Regulierungen befolgen die im Basel III niedergeschrieben wurden.

| Basel III (Basel Committee on Banking Supervision = Basler Ausschuss für Bankenaufsicht) Website: https://www.bis.org/bcbs/basel3.htm Grund: Reaktion auf die globale Finanzkrise im Jahr 2007/2008 Gründungsjahr des BCBS: 1974 (Quelle: Bundesbank) |

| Basel III ist ein international abgestimmtes Maßnahmenpaket das vom Basler Ausschuss für Bankenaufsicht entwickelt wurde als Antwort auf die globale Finanzkrise der Jahre 2007 und 2008. Ziel der Maßnahmen ist die Regulierung, Kontrolle und Risikovorsorge der Banken zu stärken. Die Website ist allerdings auf Englisch, aber auch auf Spanisch und Französisch. Falls Sie dennoch was auf Deutch suchen, das gibt es: https://www.bis.org/publ/bcbs230_de.pdf Die PDF-Datei ist 91 Seiten lang. Auszug bezüglich ihrer Grundsätze (15): „In Anerkennung der allgemeinen Anwendbarkeit der Basler Grundsätze führte der Ausschuss seine Überarbeitung in enger Zusammenarbeit mit der Basler Konsultations- gruppe durch. Diese umfasst Vertreter von Mitglieds- und Nichtmitgliedsländern des Ausschusses, von regionalen Bankenaufsichtsgruppen sowie des IWF, der Weltbank und des Islamic Financial Services Board. Bevor der Ausschuss die endgültige Fassung vorlegte, konsultierte er das Bankgewerbe und die Öffentlichkeit.“ Der Basler Ausschuss hat drei Säulen aufgestellt im Basel III: Die erste Säule deckt Kapital, Risikoabdeckung und Leverage. Die zweite Säule deckt Risikomanagement und Aufsicht. Die dritte Säule bezieht sich auf Marktdisziplin (i.e. verbesserte Rahmenbedingungen). Zusammenfassung der Reformen (PDF, 1 Seite): https://www.bis.org/bcbs/basel3/b3_bank_sup_reforms.pdf Verglichen mit Basel II sieht Basel III eine Mindestkapitalanforderung (1. Säule) vor und schreibt eine Kernkapitalquote von 7 % (die 7 % beinhaltet den Mindesteigenkapital-anforderung von 4,5 % und ein Kapitalerhaltungspuffer von 2,5 %). Dazu kommt ein zusätzliches Kernkapital in Höhe von 1,5 % und Ergänzungskapital von 2 %. Mit den letzten zwei belaufen sich die Eigenkapitalforderung somit auf 10,5 %. Die Umsetzung in der EU erfolgt durch die Eigenkapitalverordnung (Capital Requirements Regulation, CRR) und der Eigenkapitalrichtlinie (Capital Requirements Directive, CRD). (Quelle: bundesfinanzministerium, Basel III) |

Schaffung und Vernichtung von Zentralbankgeld

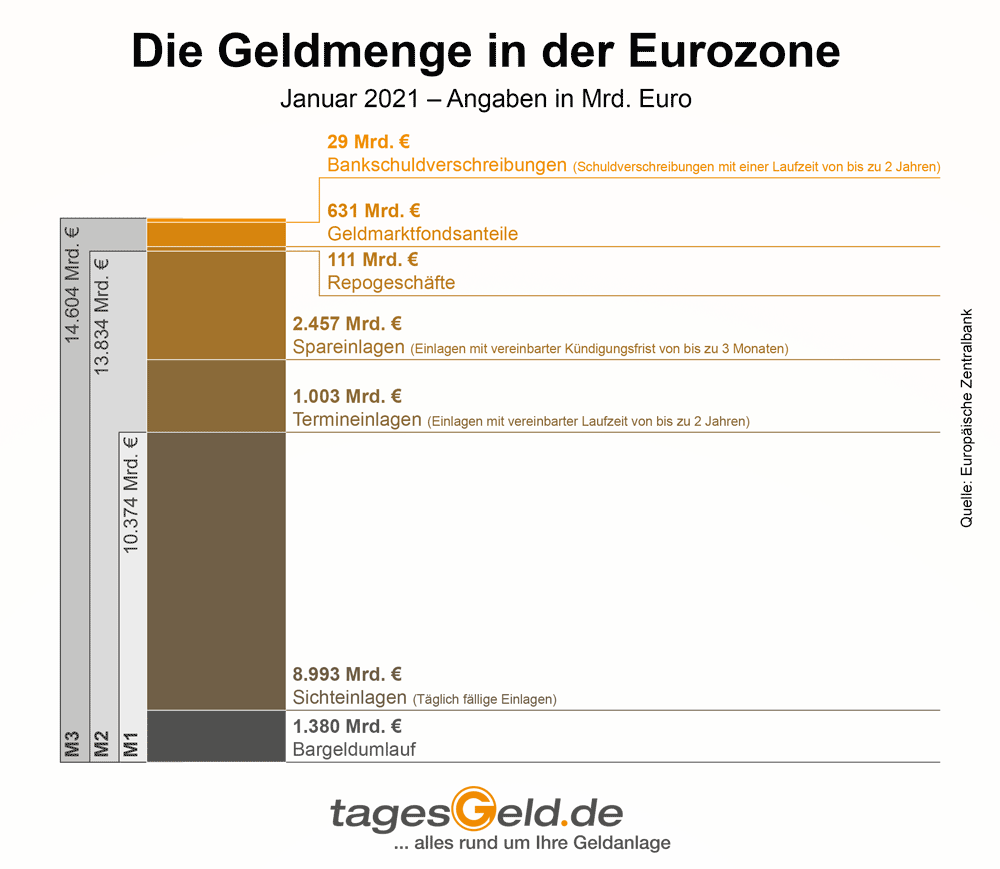

Bevor wir uns der Schaffung und Vernichtung vom Zentralbankgeld widmen, ist es wichtig zu wissen dass die Zentralbankgeldmenge nicht identisch mit der Geldmenge M1 (welche aus dem Bargeldumlauf und den Sichteinlagen der Nichtbanken besteht) ist. Daher führt eine Veränderung der Zentralbankgeldmenge nicht zwangsläufig zur einer Veränderung der Geldmenge M1. Des Weiteren gehören die Bargeldbestände der Zentralbank weder zur Zentralbankgeldmenge noch zur Geldmenge M1.

3 Monaten (auch als kurzfristige Einlagen bekannt). M3 beinhaltet M2 sowie Wertpapierpensionsgeschäfte, Geldmarktfondsanteile und Schuldverschreibungen (vom Bankensektor ausgegebene Wertpapiere).

(Quelle der Graphic: tagesgeld.de)

Die Geldmenge M0 (Geldbasis) ist hier nicht abgebildet. Jene setzt sich zusammen aus dem Kassenbestand der Geschäftsbanken und dem Zentralbankguthaben von Geschäftsbanken und öffentlichen Haushalten. Wenn von der Geldmenge gesprochen wird, ist damit in der Regel die Geldmenge M1 gemeint1.

Zurück um Geldschöpfungsprozess.

Die Zentralbank und die EZB darf zur Erreichung ihrer Ziele auch Offenmarkt- und Kreditgeschäfte durchführen (Artikel 18, ESZB-Satzung).

Geldschöpfung erfolgt, wenn sie Vermögensgegenstände (z. B. Wertpapiere, Devisen) kauft und mit Zentralbankgeld bezahlt oder bei Kreditgewährung Zentralbankgeld bereitstellt.

Geldvernichtung erfolgt, wenn sie Vermögensgegenstände (wie oben Wertpapiere und Devisen) verkauft und sich mit Zentralbankgeld bezahlen lässt oder zur Tilgung eingeräumter Kredite Zentralbankgeld entgegennimmt.

Die Geschäftsbanken sind auch in der Lage Geld zu schöpfen:

Das Buchgeld (auch Giralgeld) ist das in Form von Sichtguthaben der Nichtbanken (i.e. Haushalte, andere Unternehmen, Staat) geschaffene Geld. Hierbei wird zwischen einer passiven Buchgeldschöpfung (Schaffung geht nicht von der Bank aus) und aktiven Buchgeldschöpfung (Schaffung geht von der Bank aus).

Passive Schaffung

Beim einzahlen von Bargeld auf das Girokonto entsteht Buchgeld. Wie schon erwähnt ist die Bank in einer passiven Rolle und der Bankkunde in der aktiven Rolle.

Da sowohl der Banknotenbestand wie die Sichteinlagen sich vermehren, führt das zu einer Verlängerung der Geschäftsbilanz (in der Buchhaltung als Aktiv-Passiv-Mehrung bekannt).

Die Geldmenge M1 ändert sich dadurch nicht, da Bargeld durch Buchgeld ersetzt wird. Und da sich die Geldmenge M1 nicht verändert, bleiben auch M2 und M3 unverändert.

Aktive Schaffung

Eine Geschäftsbank kann hingegen auf mehrere Arten aktiv Buchgeld schöpfen.

So besteht eine Möglichkeit darin, z. B. Devisen oder Wertpapiere zu kaufen und der Bankkunde erhält im Gegenzug ein Sichtguthaben. Die andere Möglichkeit besteht in der Gewährung eines Kredits die dem Kunden Mittel auf seinem Girokonto bereitstellt.

Im Falle einer Kreditvergabe führt der gewährte Kredit zu einer Verlängerung der Geschäftsbankbilanz (ebenfalls buchhalterisch eine Aktiv-Passiv-Mehrung). Da aber außerhalb des Bankensektors keine Verringerung des Bargeldbestandes stattgefunden hat, führt das zusätzliche geschaffene Buchgeld zur einer Erhöhung der Geldmenge M1 (selbst wenn der Bankkunde das neu geschaffene Buchgeld auf ein anderes Konto überweist oder durch Barabhebung verfügt).

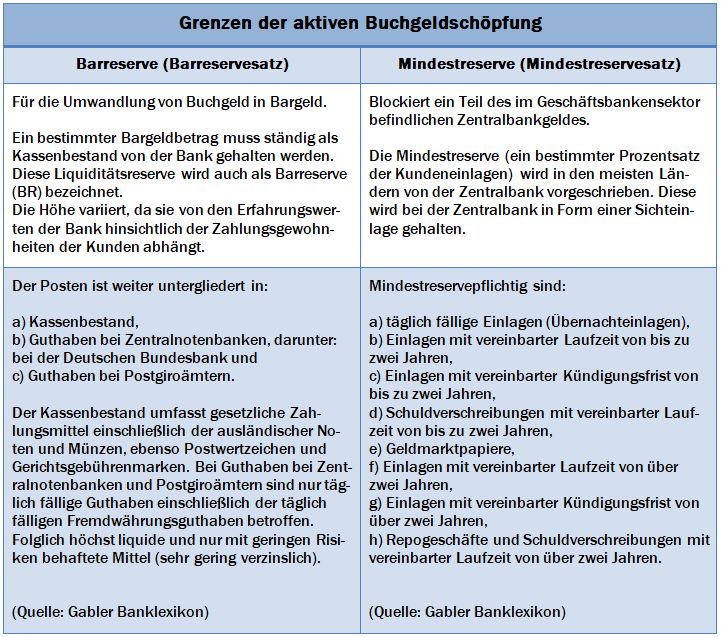

Grenzen der Schaffung von Geschäftsbankengeld

Beide Prozesse der Geldschöpfung haben aber auch ihre Grenzen. Die passive Buchgeldschöpfung ist auf die Bargeldmenge außerhalb des Geschäftsbankensektors angewiesen und somit auch auf diese begrenzt. Nehmen wir einen Extremfall an: Wenn die Bankkunden ihr gesamtes Bargeld auf ihr Girokonto einzahlen würden, dann wandelt sich dieses in Buchgeld um und die Kunden erhalten das Sichtguthaben. Durch die Einzahlung des gesamtes Bargelds besteht keinerlei Möglichkeit mehr passiv Buchgeld zu schöpfen.

Daraus folgt dass die Geschäftsbank nicht in Zahlungsschwierigkeiten kommen kann, da die Sichteinlagen bei dieser Art der Schöpfung immer durch Bargeld gedeckt sind.

Auswirkung auf die Geldmenge M1 durch Buchgelschöpfung und Buchgeldvernichtung besteht nur in Ausnahmefällen, hingegen ändern sich die Geldmengen M2 und M3 nie.

Im Hinblick auf das Ziel der Preisniveaustabilität ist die Methode also unbedenklich.

Diese natürliche Grenze gibt es bei der aktiven Buchgeldschöpfung nicht. Wenn die Geschäftsbank also Sichtguthaben einräumt aufgrund des Einkaufs von Vermögensgegenständen oder durch das gewähren eines Kredits, dann muss sie auch damit rechnen dass die Bankkunden ihr Sichtguthaben entweder ganz oder teilweise in bar abheben wollen. In diesem Szenario müsste die Bank ihr geschaffenes Buchgeld in Bargeld umwandeln, letzteres kann sie eben nicht selbst schaffen. Daraus folgt dass eine unbegrenzte Buchgeldschöpfung nicht möglich ist.

Zwei Faktoren begrenzen die aktive Geldschöpfungsmöglichkeit einer Geschäftsbank:

Der Barreserve- und Mindestreservesatz bilden zusammen den Reservesatz den jede Geschäftsbank zurücklegen muss. Die Zentralbankmenge die nach Abzug der zwei Reservesätze zur freien Verfügung steht, wird als Überschussreserve bezeichnet.

Desto geringer der Reservesatz ist, desto größer auch die Überschussreserve.

Die Überschussreserve kann aber auch die Obergrenze für die aktive Buchgeldschöpfung einer einzelnen Geschäftsbank darstellen, wenn folgende Voraussetzungen erfüllt sind:

- Es besteht keine Möglichkeit mehr für die Geschäftsbank zusätzliches Zentralbankgeld bei der Zentralbank zu besorgen.

- Die Geschäftsbank muss einkalkulieren, dass die Sichtguthaben die durch aktive Geldschöpfung entstehen, vollständig in bar abgehoben oder auf ein anderes Konto überwiesen werden.

Je größer die Bank (und damit die Anzahl der Bankkunden) ist, desto wahrscheinlicher ist es dass das Zentralbankgeld nicht abnimmt wenn ein Kunde sein Sichtguthaben auf ein anderes Konto überträgt, da ein anderer Kunde sein Sichtguthaben auf ihre überweist.

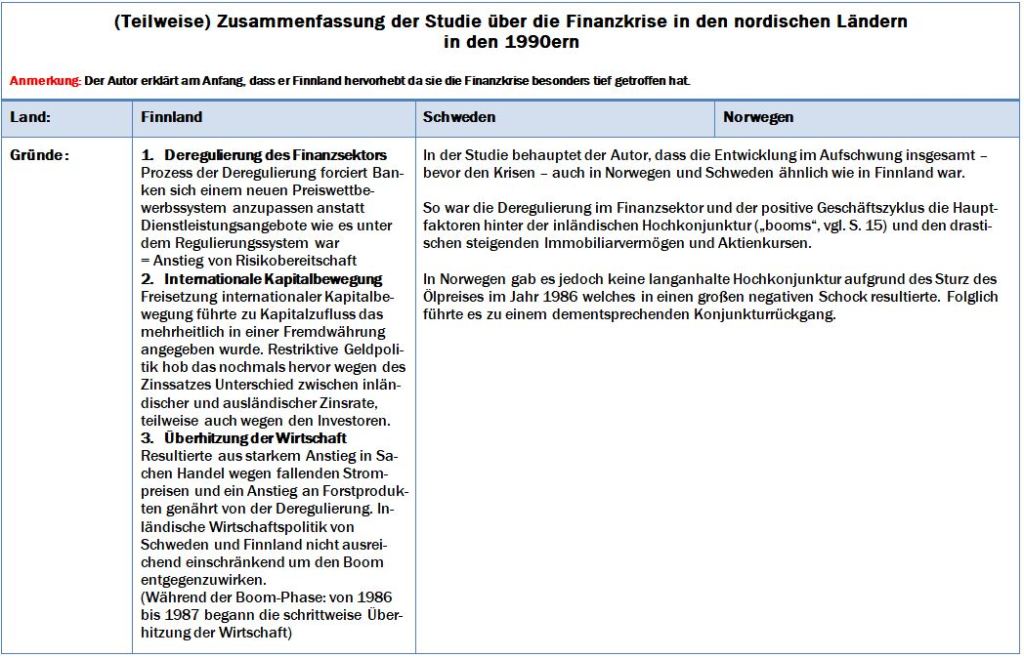

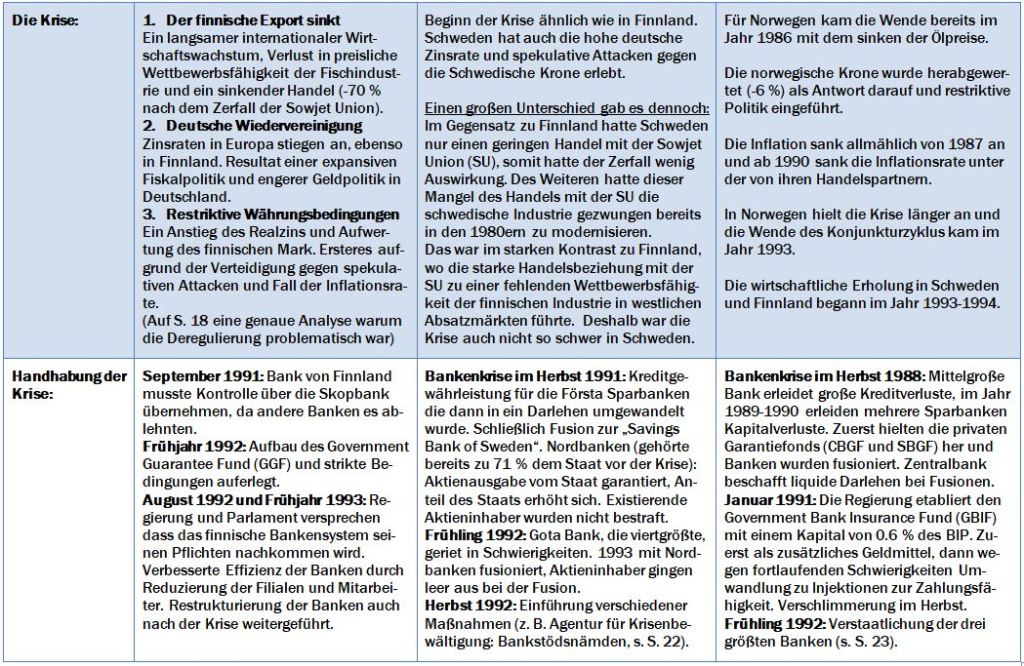

VI. Die Finanzkrise in den nordischen Ländern in den 1990ern

Zu guter letzt schauen wir uns noch ein Studie an die sich mit der Finanzkrise in den nordischen Ländern beschäftigt (Norwegen, Schweden und Finland). Hier sehen wir wie es zu einer kommt durch ein Fehlen von präventiven Maßnahmen und wie schnell dennoch eine Lösung erarbeitet werden kann. Die ursprüngliche Studie ist auf Englisch mit dem Titel „The 1990’s financial crises in Nordic countries“ (Nr. 5/2009), bereitgestellt von dem Leibniz-Informationszentrum Wirtschaft (ZBW). Autor: Honkapohja, Seppo

Dies ist auch nur eine Teil-Zusammenfassung der Studie, um diese besser im Detail zu verstehen brauchen Sie die Seiten 14 bis 23 („Reasons behind the crises“ und „Management of the crises“), da ich auf diese auch Bezug nehme.

https://www.econbiz.de/Record/the-1990-s-financial-crises-in-nordic-countries-honkapohja-seppo/10013158447

Teilweise Zusammenfassung der Studies (PDF, 2 Seiten):

Was nicht mehr draufgepasst hat: Auf S. 18 schreibt Honkapohja, dass für Finnland und Schweden die Finanzkrise auch eine internationale Dimension hatte.

Beide hatten das Problem der internationalen Verschuldung und Illuiqidität als Resultat der Währungsaufwertung und des Kredit Aufschwungs nach der finanziellen Deregulierung.

Auf S. 19 vergleicht er die Verschuldung mit der von Mexiko, Chile und Ostasiatischen Ländern.

„Ein Land könne jedoch in der Lage sein ein relativ hohes Level von internationaler Verschuldung zu überstehen, wenn sein Wirtschaftswachstum stabil bleibt, die Schulden langfristig sind und das Vertrauen der internationalen Investoren intakt bleibt.“ (S. 18)

Lehren aus den Finanzkrisen

Da die gesamtwirtschaftliche Verwaltung zur Prävention der Finanzkrise in den nördlichen Ländern nicht gut funktioniert hat, sei hieraus auch keine Lehre zu ziehen. Er erläutert warum das schlechte Ergebnis dennoch wichtige Lektionen über die politisch-wirtschaftlichen Aspekte der Finanzkrise beinhaltet:

- Die finanzielle Liberalisierung war ein bedeutender Systemwechsel in den nördlichen Ökonomien.

- Präventionsmaßnahmen waren unpopulär und konnten nicht angestoßen werden während der Hochkunjunktur.

- Partikularinteressen und ein fehlendes Verständnis der sich veränderten wirtschaftlichen Umwelt haben auch zum Widerstand gegen präventive Reformen beigetragen.

- Während der Krise verschwand natürlich der Widerstand und, generell gesehen, hat sich die verbesserte Bereitwiligkeit für Reformen durchgesetzt nachdem die Volkswirtschaften sich international öffneten.

Die Krisenbewältigung der nordischen Länder hat wiederherum viele positive Lektionen:

- Zuerst sei der Erhalt in das Vertrauen des Bankensystems zu nennen welches entscheidend war. Überparteiliche politische Unterstützung für Maßnahmen der Regierung sei wichtig um das Vertrauen zu erhalten und ein Ansturm auf Banken zu verhindern. Ein wesentlicher Schritt war sicherzustellen, dass die Banken weiterhin ihre Pflichten erfüllen durch politische Garantien.

- In Hinblick auf die Zentralbanken war es z. B. die Unterstützung durch Not-Liquidität die von der Norges Bank bereitgestellt wurde. Ähnliches gab es auch in Schweden.

In Finnland spielte die Zentralbank eine andere Rolle indem sie die Skopbank übernahm. - Alle drei Länder haben eine Agentur für Krisenbewältigung eingeführt um die staatliche Unterstützung und die Umstrukurierung zu bewältigen. Diese war administrativ getrennt von der Zentralbank und der Finanzaufsichtsbehörde was wichtig war um Konfliktinteressen zu vermeiden. So muss der Finanzminister zwar noch immer die Hauptverantwortung für die Krisenbewältigung tragen, aber keinen „Frontdienst“ mehr leisten.

- Worin sich die Länder unterschieden haben war der Umgang mit den Aktieninhabern.

In Norwegen, wo der Staat die drei größten Banken übernahm, wurde der Buchwert des Kapitalanteil auf 0 gesetzt bevor der Staat die Bank übernahm. In Finnland gab es zwar einen großen Schlag, aber die Aktieninhaber wurden nicht komplett enteignet.

In Schweden haben die Aktieninhaber der Gota Bank alles verloren, aber private Besitzer von Banken nicht. Die Gläubiger wurden in allen Ländern geschützt, bis auf einen Fall in Norwegen.

Der Autor fügte noch hinzu, dass schnelles Handeln, Offenheit und gemeinsame Maßstäbe in der Bewertung von Verlusten, gerechte Vermögensbewertung durch Experten, klare Richtlinien bei der Umstrukturierung und optimale Nutzung der staatlichen Mittel wichtig sind um moralisches Fehlverhalten und Manipulationsmöglichkeiten zu minimieren.

Anmerkung: Es lohnt sich auf jeden Fall die Studie ganz zu lesen, ich habe sie als sehr interessant empfunden.

Quellen

Die Quellen sind geordnet, d.h. nacheinander wie im Text oben sortiert.

Buch: International Economics

Verlag: Winklers

Autor: Viktor Lüpertz

Seitenanzahl: 328

ISBN: 978-3-8045-6083-3

—

Geldbasis Definition

https://www.gabler-banklexikon.de/definition/geldbasis-58206

I. Zum Eurosystem

Ausgabe und Umlauf

https://www.ecb.europa.eu/euro/intro/issuance/html/index.de.html

Satzung des ESZB und der EZB (54 Seiten)

https://www.ecb.europa.eu/pub/pdf/other/ecbinstitutionalprovisions2004de.pdf?1ea0df766ef46382c09cb700f0406529)

Vertrag über die Arbeitsweise der Europäischen Union

https://dejure.org/gesetze/AEUV

Völkerrechtssubjekt einfach erklärt

https://www.juraforum.de/lexikon/voelkerrechtssubjekt

Was ist Völkerrecht? Definition, Erklärung, Inhalt und Beispiele sowie alles zu den Gesetzen!

https://www.juraforum.de/lexikon/voelkerrecht

Vertrag von Lissabon

https://www.europarl.europa.eu/about-parliament/de/in-the-past/the-parliament-and-the-treaties/treaty-of-lisbon

Vertrag von Lissabon zur Änderung des Vertrags über die Europäische Union und des Vertrags zur Gründung der Europäischen Gemeinschaft, unterzeichnet in Lissabon am 13. Dezember 2007 (Volltext)

https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:12007L/TXT

EU-Länder die den Euro als Währung haben

https://www.eiz-rostock.de/institutionen-und-einrichtungen-der-eu/europaeische-zentralbank-ezb-2/euroraum-karte/

Geldpolitik – Definition

https://wirtschaftslexikon.gabler.de/definition/geldpolitik-34043

Direktorium der EZB

https://www.ecb.europa.eu/ecb/orga/decisions/eb/html/index.de.html

Monatsbericht – September 2022

https://www.bundesbank.de/de/publikationen/berichte/monatsberichte/monatsbericht-september-2022-896998

II. Mehr zum Geldsystem

Leipzig – hier wird unser Geld gedruckt

https://bankenverband.de/blog/leipzig-hier-wird-unser-geld-gedruckt/

Wie entsteht Geld? – Teil I: Bargeld

https://www.bundesbank.de/de/service/schule-und-bildung/erklaerfilme/wie-entsteht-geld-teil-i-bargeld-613640

Münzhoheit

https://wirtschaftslexikon.gabler.de/definition/muenzhoheit-41149?redirectedfrom=40213

Geldbasis Definition

https://www.gabler-banklexikon.de/definition/geldbasis-58206

III. Noch drei Fakten zum Bargeldbanknotenumlauf

Zahlen & Fakten rund ums Bargeld (22 Seiten)

https://www.bundesbank.de/resource/blob/670998/af1bc43d50165834a36570d330a2a020/mL/zahlen-und-fakten-data.pdf

Herstellung und Ausgabe des 500-Euro-Scheins wird eingestellt

https://www.bundesbank.de/de/aufgaben/themen/herstellung-und-ausgabe-des-500-euro-scheins-wird-eingestellt-599234

Pressemitteilung: EZB STELLT PRODUKTION UND AUSGABE DER 500-€-BANKNOTE EIN

(1 Seite)

https://www.bundesbank.de/resource/blob/664906/c8dd9a88d8d15f8ab3fa29f30d6b3443/mL/2016-05-04-500-euro-banknote-368798-download.pdf

Falschgeld erkennen

https://www.sparkasse.de/unsere-loesungen/privatkunden/bezahlverfahren/bargeld/falschgeld-erkennen.html

§ 36 – Gesetz über die Deutsche Bundesbank (BBankG)

https://www.buzer.de/s1.htm?a=36&g=BBankG

IV. Schließlich noch die Grundfuktionen des Geldes

Funktion und Formen des Geldes

https://www.geld-und-geldpolitik.de/funktionen-und-formen-des-geldes-kapitel-1.html

V. Wie Geldschöpfung funktioniert

Basel III: international regulatory framework for banks

https://www.bis.org/bcbs/basel3.htm

Baseler Ausschuss für Bankenaufsicht

https://www.bundesbank.de/de/aufgaben/bankenaufsicht/bundesbank/basel/baseler-ausschuss-fuer-bankenaufsicht-597762

Grundsätze für eine wirksame Bankenaufsicht (91 Seiten)

https://www.bis.org/publ/bcbs230_de.pdf

Basel Committee on Banking Supervision reforms – Basel III (1 Seite)

https://www.bis.org/bcbs/basel3/b3_bank_sup_reforms.pdf

Regulation (EU) No 575/2013 of the European Parliament and of the Council of 26 June 2013 on prudential requirements for credit institutions and investment firms and amending Regulation (EU) No 648/2012 Text with EEA relevance

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32013R0575

Bundesfinanzministerium – Basel III

https://www.bundesfinanzministerium.de/Content/DE/Glossareintraege/B/022_Basel_III.html?view=renderHelp

Geldmenge – Entwicklung in der Eurozone und den USA

https://tagesgeld.de/informationen/geldmenge.html

Barreserve Definition

https://www.gabler-banklexikon.de/definition/barreserve-56052

Mindestreserve Definition

https://wirtschaftslexikon.gabler.de/definition/mindestreserve-40171

VI. Die Finanzkrise in den nordischen Ländern in den 1990ern

The 1990’s Financial Crises in Nordic Countries (30 Seiten)

https://www.econbiz.de/Record/the-1990-s-financial-crises-in-nordic-countries-honkapohja-seppo/10013158447